Déductions fiscales à Genève

Chaque année, il faut passer à la caisse. Chacun d’entre nous est dans l’obligation de transmettre correctement sa déclaration fiscale.

Face à sa déclaration d’impôt, la question se pose. Qu’est-ce qui est déductible de mes impôts ?

Nous allons faire le tour avec vous des déductions que vous pouvez utiliser pour faire baisser vos impôts. Bonne lecture !

Types de déductions fiscales en Suisse

Il existe trois types de déductions fiscales en Suisse:

- 1. Les déductions organiques : Elles ont un lien direct avec l’obtention du revenu imposable

- 2. Les déductions générales : Elles sont liées au train de vie du contribuable

- 3. Les déductions sociales : Elles prennent en compte la situation familiale du contribuable

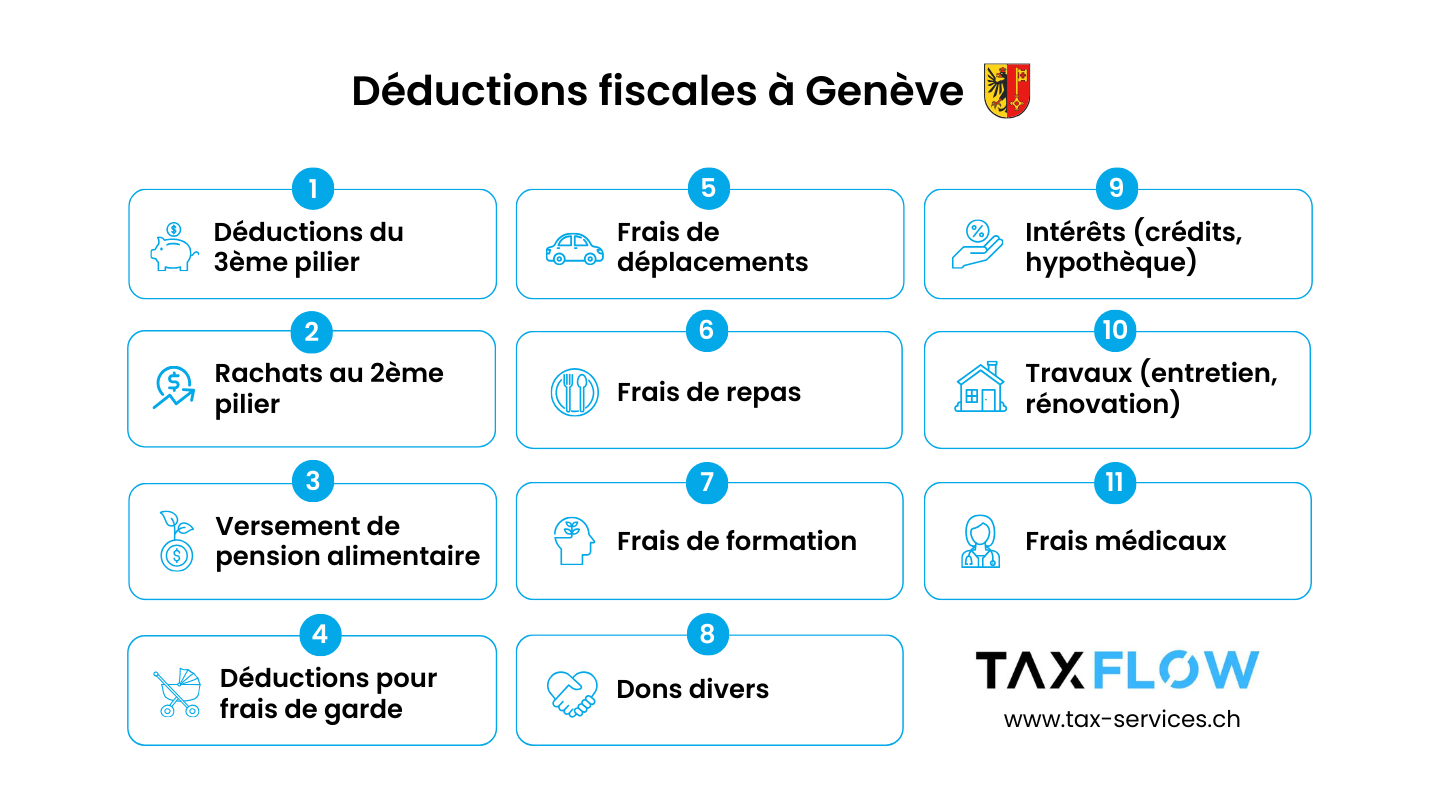

11 déductions fiscales dans le canton de Genève

1. Déductions du 3ème pilier

Déduction 3ème pilier A

Il peut être intéressant de souscrire à un 3ème pilier pour faire descendre sa facture fiscale et améliorer votre situation une fois arrivé à la retraite.

Le 3ème pilier A est lié à l’âge de la retraite et rattaché aux conditions du 2ème pilier pour le retrait des fonds. Celui-ci est déductible à hauteur de 7’258 CHF en 2025 (7’056 CHF en 2024).

Pour les indépendants qui ne sont pas affiliés à un 2ème pilier, la déduction peut aller jusqu’à 20% du revenu réalisé, mais au maximum jusqu’à 36’288 CHF en 2025 (35’280 CHF en 2024).

Déduction 3ème pilier B

Les primes du 3ème pilier B sont déductibles jusqu’à 3’348 CHF pour les couples et 2’232 CHF pour les célibataires, veufs, divorcés ou séparés.

Ces limites sont doublées si les contribuables, qu’ils soient en couple ou non, ne sont pas affiliés à une institution de prévoyance. Si un seul des époux est affilié, la limite pour le couple passe à 1,5 fois la valeur initiale.

La déduction est augmentée de 900 CHF pour chaque personne à charge. Pour un contribuable célibataire, veuf, divorcé ou séparé vivant seul avec ses enfants à charge et non affilié à une prévoyance, la déduction double. Lorsque, dans un couple, un seul des conjoints est affilié à une prévoyance, la déduction pour charge de famille est de 1’350 CHF.

2. Rachats au 2ème pilier

Votre salaire a évolué, votre situation a changé, vous avez pu économiser un peu d’argent, il peut être intéressant pour vous de vérifier avec votre caisse de pension la possibilité d’un rachat. En effet, le rachat LPP est 100% déductible de vos revenus.

3. Versement de pension alimentaire

Les contributions d’entretien faites à votre ex-conjoint suite à un divorce ou une séparation de fait, ainsi que le versement à l’ex-conjoint pour les enfants mineurs sont déductibles.

Les pensions pour les enfants adultes ne sont pas déductibles.

4. Déductions pour frais de garde

Le canton de Genève a pris la décision de considérer les camps comme des frais de garde déductibles, une déduction de 250 CHF par camps et semaine est possible pour tous les parents genevois et cela à partir de l’année fiscale 2022.

Les frais de garde sont plafonnés à 25’000 CHF par enfant de moins de 14 ans à charge.

Une déduction sociale de 6’500 CHF est accordée pour chaque enfant pour lequel le contribuable assure l’entretien. À condition que :

- L’enfant ait moins de 18 ans

- L’enfant a entre 18 et 25 ans et fait des études ou un apprentissage

5. Frais de déplacements

Les frais de transport nécessaires entre le domicile et le lieu de travail sont déductibles et plafonnés à 529 CHF en 2024 (507 en 2023) à Genève.

Au niveau fédéral, vous pouvez déduire jusqu’à 3’200 CHF fonction de la distance parcourue entre votre travail et votre domicile.

6. Frais de repas

Les frais de repas sont déductibles à hauteur de 3’200 CHF par an à condition que :

- L’employé ne peut pas prendre de repas chez lui (longue distance/horaire irréguliers ou de nuit)

- L’employeur ne prend pas le repas en charge

Dans le cas où l’employeur contribue à l’abaissement de la charge (case G) par un moyen autre qu’en espèces, par exemple en mettant à disposition une cantine ou restaurant pour les employés. Cette déduction est divisée par deux (max. 1’600 CHF).

7. Frais de formation

Sont déductibles de vos impôts, les frais de formation et de formation continue à des fins professionnelles, frais de reconversion compris, à hauteur de max. 12’640 CHF en 2024 (12’140 CHF en 2023) par année, à condition de :

- Être titulaire d’un diplôme du degré secondaire II

- Avoir 20 ans ou plus, et suivre une formation visant à l’obtention d’un diplôme autre qu’un premier diplôme du degré secondaire II

8. Déductions des dons

Les dons en faveur de personnes morales domiciliées en suisse, poursuivant un but d’utilité publique exonéré d’impôts, ainsi que les dons en faveur de la confédération, des cantons et des communes et des établissements publics sont déductibles à hauteur max. de 20% du revenu net.

9. Déductions des intérêts

Les intérêts sur les crédits à la consommation, hypothèques ou dettes privés sont déductibles.

Attention, les intérêts sur des crédits à la construction ne sont pas déductibles.

Les intérêts sont déductibles à hauteur du rendement de la fortune majoré de 50’000 CHF.

10. Déductions fiscales pour travaux

Travaux d’entretien/rénovation

Tous les travaux qui visent à maintenir la valeur du bien immobilier sont considérés frais d’entretien.

Travaux économie d’énergie

Les travaux visant à faire des économies d’énergies sont déductibles. (Isolation, contrôle énergétique, panneaux photovoltaïques, remplacement de certains appareils à condition qu’ils fassent partie de l’immeuble).

Gestion et autres frais effectifs

Les frais de gestion peuvent être déduits à condition qu’ils aient été réalisés par des tiers, il s’agit notamment des frais de port, de téléphone, d’annonces, d’imprimés, de poursuite, de procès, frais de gérance/régie.

11. Frais médicaux

Les frais liés à la santé sont déductibles, en font partie la prime d’assurance maladie et assurance accident.

Les frais effectifs liés à la maladie ou à un accident que le contribuable doit supporter sont également déductibles à conditions que les frais dépassent 0.5% (ICC) et 5% (IFD) du revenu net.

Exemple de frais déductibles :

- Médicaments : Les médicaments qui ne sont pas pris en charge par l’assurance peuvent être déduits à condition qu’ils aient été prescrits par un médecin ou un naturopathe agréé.

- Frais dentaires : Les frais dentaires, traitements orthodontiques, chirurgies, hygiéniques sont admissibles et considérés comme des frais médicaux. En revanche, ne sont pas déductibles les frais liés à des fins purement esthétiques.

- Médecine naturelle : Les frais liés à des traitements de médecine alternative sont déductibles à condition qu’elles soient prescrites par un naturopathe agréé. Nul besoin d’avoir une prescription d’un médecin conventionnel.

- Frais de régime alimentaire : En cas de nécessité vitale de suivre un régime particulier, notamment en cas de diabète. Une déduction forfaitaire de 2'500 CHF est admise sans besoin d’apporter ou conserver les justificatifs.

Conseil fiscal

Les déductions sont nombreuses et sont surtout sujettes à d’innombrables conditions. Nous vous accompagnons dans l’établissement de votre déclaration d’impôts à Genève, afin de ne rien oublier et faire valoir toutes les déductions auxquelles vous avez droit.

Nos spécialistes brevetés, répondent à vos questions et vous accompagnent en cas de changement dans votre situation (naissance, décès, acquisition d’un bien immobilier, etc.)